・不注意でテレビを倒してしまった…

・小さい子どもが遊んでいてガラスを割ってしまった…

・パソコンに飲み物をこぼしてしまい壊れてしまった…

日常生活を送る中で、このようなことで困ったことはないでしょうか?

実は火災保険を使えば自己負担ほとんど無しで治すことができます!

この内容知らないとかなり損しています。しかしどの火災保険でも使えるというわけではありません。

今回は、

・どの補償があれば使えるの?

・対象になるケースは?

・どうやって請求すればいいの?

こういった疑問について事例を絡めて解説していきますので是非読んでご活用してみてください。

※この記事で書く内容は火災保険についての一般的な内容になりますが全てに当てはまるわけではありません。

細かい補償内容や補償範囲については各保険会社によって異なりますのでご注意ください。

不注意で壊した場合も補償できる内容とは?

まずは補償の対象について確認する必要があります。

補償の対象には建物と家財があります。

建物

戸建てでいう建物全体。

分譲マンションでいう部屋の中。

壁や天井、床、窓ガラス。

壁や床等の建物にあらかじめ固定されているもの。

家財

家の中に持ち込んでいるもの。

(ただし破損・汚損の場合スマホやタブレットは対象外)

家電・家具・服・靴・カバン・パソコンetc…

※保険会社によっては家の外でも敷地内であれば補償できるところもあります。

このように建物と家財では補償できる範囲が違ってきます。

パターンとしては

①建物のみ

②家財のみ

③建物+家財

この3パターンですね。

次にどの項目で補償されるかというと

破損・汚損

または

不測かつ突発的な事故

という補償内容です。

破損・汚損または不測かつ突発的な事故とは

簡単に言ってしまうと、

わざとじゃないけど不注意で壊してしまった。または汚してしまった。

こんな感じ。

つまりこれに該当すれば保険を使うことができるということです。

具体的にどういうケースで使うことができるのか、請求事例を見ていきましょう。

破損・汚損はこんな時に請求できます。

請求事例①

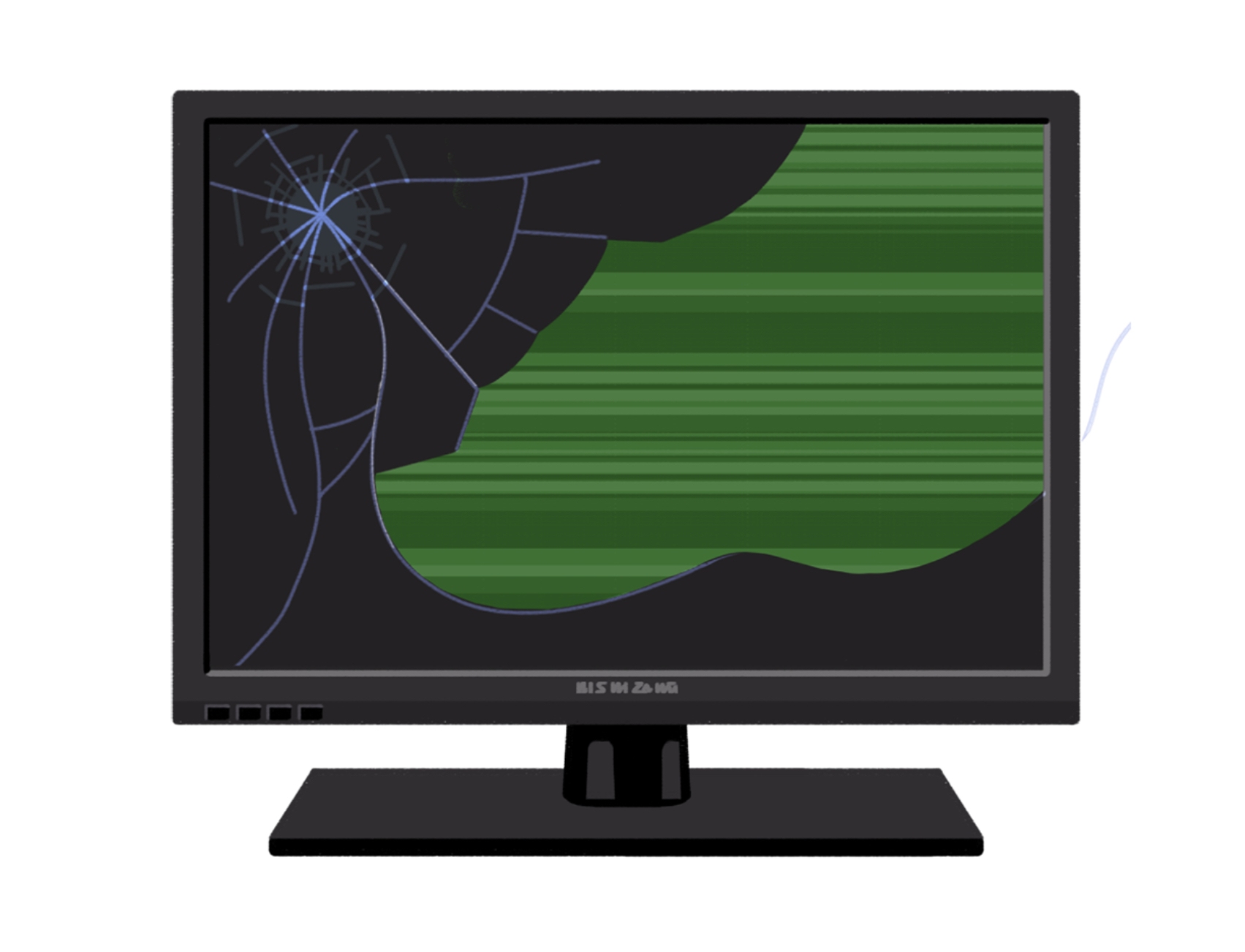

自分の子どもが遊んでいる時に持っていたおもちゃがテレビに当たってしまい、テレビの液晶部分に割れたような線が入ってしまったため修理費用を請求した。

お支払い保険金 30万円

テレビは家財に該当するので、このケースでは家財に対しての補償が必要になります。

小さいお子様がいるご家庭ではテレビ以外にもこういったことはよくあるのではないでしょうか。

事例ではテレビを挙げましたが、それが洗濯機やノートパソコン(家財)だったとしても同じことです。

ちなみに反抗期の中学生、高校生がカッとなって窓ガラスを割ってしまったという場合は対象外になる可能性が高いです。

(そもそも不注意でもないし、それぐらいの年齢だと危険と判断できるだけの能力ありと見られると思います)

請求事例②

料理中の鍋を持ち上げようとしたところ手が滑ってしまい鍋がビルトインコンロの天板に落ちてしまい、その衝撃で天板のガラスが割れてしまった。

天板部分のみの交換ができないため新しいものに買い替えるための費用を請求した。

お支払い保険金 24万円

ビルトインコンロは建物付属の設備だったので建物に対しての補償が必要でした。

先ほどは小さい子どもが起こしてしまったという内容でしたが、こちらの事例は大人が起こしたものです。

料理されている方なら想像つきやすいと思うのですが、汁物が入った鍋ってなかなか重たいですよね。

重たい物が落ちて破損するという意味では、例えば鍋以外のものを落として床がへこんでしまったといった場合でも請求金額に差はあれど請求できることに変わりはありません。

請求事例③

ノートパソコン使用中に近くに置いていたコーヒーをノートパソコンのキーボードの上にこぼしてしまい、ノートパソコンが起動しなくなったため修理費用を請求した。

お支払い保険金 15万円

ノートパソコンは家財に該当するので、家財の保証が必要です。

このケース火災保険のパンフレットによく記載されている事例で有名な話だと個人的には思っています。

が、実際に請求もあります。

お客さまにお話すると、

「えっ?そんなことにもこの保険使えるの?」

と驚かれる方が多い印象です。

請求事例④

スーツの袖口をドアノブに引っ掛けてしまい破れてしまった。

袖口部分のみの修繕が難しかったため、買い替え費用同等額を請求。

お支払い保険金 3万円

スーツは家財に該当するので家財の補償が必要です。

家の中で破くことってそんなにないような気もしますが、

スーツや着物のような少しお値段のするような衣服は修繕にもなかなかお金がかかるので保険が使えると助かりますね。

他にもブランド品のバッグなども家の中の出来事であれば補償できるケースが多いです。

請求事例⑤

模様替えの時にダイニングテーブルを持ち運んで動かしていると壁にぶつけてしまい穴が空いてしまったので壁の修理費用を請求した。

お支払い保険金 5万円

壁は建物に該当するので、建物の補償が必要です。

大きなものを運んでいるとバランスを崩したり、大きさを見誤って角をぶつけてしまったりと経験がある型もいるのではないでしょうか。

ぶつけた先が窓ガラスや扉だった場合も同じく建物の補償があれば請求することが可能です。

このように意外と色んなシーンで使えるということがわかっていただけたかと思います。

中には心当たりのあるようなこともあったのではないでしょうか?

請求のコツ

どういうケースで保険が使えるかわかったけど、どうやって請求すればいいの?

最後にこの部分を説明していきます。

流れとしては

①保険会社もしくは担当者へ連絡する。

②保険金請求書が届く。

③下記の必要書類を同封して保険会社へ返送する。

こんな感じです。

この時に1番大事なのは1番最初の保険会社もしくは担当者への連絡の部分になるのですが、

普段初動の連絡の時に気をつけていることを3つ紹介します。

コツ1:発生した日にちを明確にする。※保険期間内で

保険期間外で発生したものは対象にならないのでしっかりと日時は明確にして伝えましょう。

ちなみにですが遡って請求することもできますが、

遡れる期間は大体3年くらいといわれています。

コツ2:突発的に起きたということをしっかり伝える。

経年劣化や通常使用による摩耗などはこの補償の対象外です。

不測かつ突発的な事故とわざわざ書いてくれているので、

それに該当するような内容で伝えましょう。

(例えば落としたとか倒したとかぶつけたとか)

コツ3:壊れた物は捨てずに写真を必ず撮る。型番などもわかれば控えておく。

請求時はほとんどの場合写真が必要になってきます。

外傷が見づらい場合でも物自体の確認にもなりますのでしっかり準備しておきましょう。

この3つを抑えた上で伝えるなら…

あくまで例ですがこのような形で伝えていただければ大丈夫かと思います。

まとめ

いかがだったでしょうか?

この内容を知っているのと知らないのでは大きな差がありますよね。

火災保険はこの破損・汚損の内容での請求件数が1番多いです。

普段はご契約者様のこのような相談に乗って請求のアドバイスや手続きのお手伝いをしているのですが、この部分がそんなに難しいものだとは思いません。

もちろんこのような請求のお手伝いをするのが代理店の役目だとは思いますが、

ぜひみなさんも自分の知識や判断力を深めて火災保険のコストカットに役立ててください。